À moins d'avoir vécu coupé de toute source d’informations ces derniers mois, vous avez sans doute déjà entendu parler du taux d’usure. Créé à l'origine pour protéger les consommateurs d’éventuels taux abusifs, celui-ci s’est retourné contre eux. Dans un contexte de hausse constante du crédit immobilier, c'est un véritable frein pour l’octroi d’emprunts bancaires.

Selon une étude de l’Association Française des intermédiaires en bancassurance (AFIB) menée par Opinion System, le taux d’usure est responsable du durcissement des conditions d’octroi des prêts immobiliers. Depuis janvier 2022, 39 % des prêts immobiliers ont été rejetés par sa faute !

Face à cette chute d’activité, les professionnels de l’immobilier ont tiré la sonnette d’alarme pour une refonte du taux d’usure. Depuis le 1er février 2023, la Banque de France consent à réviser mensuellement ce taux d’usure contre une fois par trimestre.

De son rôle à ses modalités de calcul, on décrypte tout ce qu’il faut savoir sur le fonctionnement du taux d’usure !

Le taux d’usure, à quoi ça sert ?

Le taux d’usure est le taux maximal légal auquel les établissements de crédit peuvent accorder un prêt. L’ensemble des crédits y est soumis lorsqu’il est accordé :

- aux particuliers

- aux associations

- aux collectivités locales

Lorsque le prêt est contracté par une entreprise ou par un particulier agissant pour le compte d’une entreprise, ce crédit n’est pas soumis au taux d’usure.

Le taux d’usure a été créé pour protéger les emprunteurs d’éventuels abus de la part des établissements bancaires. C’est de ce terme que provient la notion de taux usuraire ou abusif, lorsque celui-ci dépasse l’usure.

A savoir qu’il existe différents taux d’usure qui varient selon la catégorie des prêts contractés et du montant emprunté. Voici les prêts immobiliers concernés par les taux d’usure :

- prêt à taux fixe de moins de 10 ans

- prêt à taux fixe compris entre 10 à 19 ans

- prêt à taux fixe de 20 ans et au delà

- prêts à taux variables

- prêts relais

Comment est calculé le taux d’usure ?

C’est la Banque de France qui fixe le montant du taux d’usure. Elle se base sur la moyenne des taux effectifs de crédit (TAEG) pratiqués par les banques au cours du trimestre précédent, augmentés d’un tiers.

Depuis le 1er février 2023, la révision du taux d’usure est mensuelle, auparavant elle était trimestrielle. Censée être une mesure temporaire et limitée à 5 mois, cette fréquence de révision est toujours d’actualité.

Information importante, le taux annuel effectif global (TAEG) est composé par le coût réel du crédit et les frais :

- d’assurance

- de garantie

- de dossier

- de courtage

A la fin de chaque mois, le nouveau seuil de l’usure est publié au journal officiel.

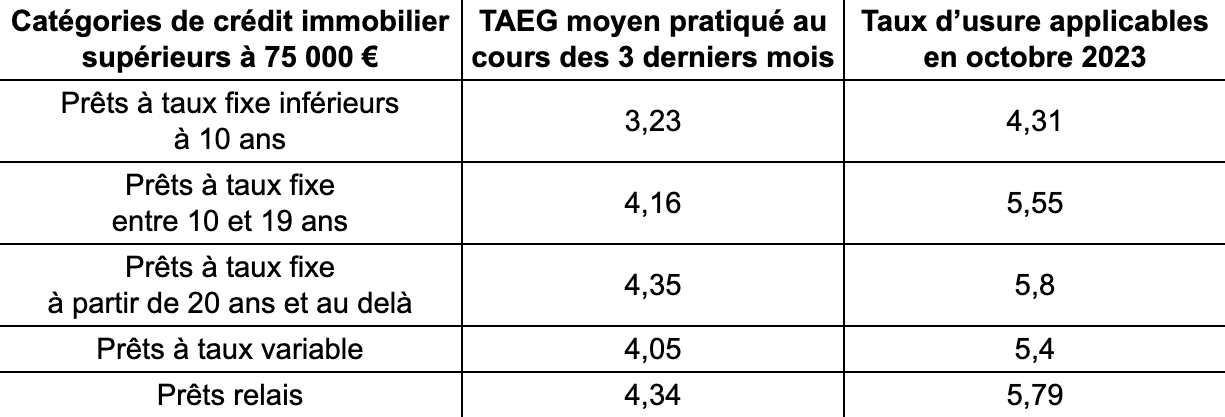

Quels sont les taux d’usure en vigueur en octobre 2023 ?

Pour le mois d’octobre 2023, le taux d’usure a été revu à la hausse :

Catégories de crédit immobilier supérieurs à 75 000 €

Par exemple, pour tout emprunt immobilier supérieur à 75 000€, l'acquéreur ne pourra contracter un crédit supérieur à 5,80% sur 20 ans.

Pourquoi le fonctionnement du taux d’usure a-t-il été modifié ?

En période d’inflation et d’augmentation des taux de crédit immobilier, les crédits immobiliers sont souvent refusés par les banques. En cause, les modalités de révision du taux d’usure qui ne parviennent pas à suivre les fluctuations de l’économie.

Dans ce contexte et avec une révision trimestrielle, le taux d’usure est un véritable boulet pour le marché immobilier. Les banques se retrouvent incapables de répercuter la hausse des taux sur l'offre de prêt, sans atteindre le plafond de l’usure. En conséquence, les banques refusent l’accès au crédit y compris pour les acquéreurs solvables. Ainsi, le nombre de crédit immobilier accordé s’effondre (-51,2%).

Pour éviter le blocage du marché immobilier, le gouvernement choisit de réviser mensuellement le taux d’usure. Prévue pour être une mesure temporaire, la mensualisation est finalement prolongée jusqu'à début 2024.